「ふるさと納税と住宅ローン控除って一緒に使えるの?」「どっちの控除が優先されるの?」

そんな疑問を持つ人が増えています。

結論から言えば、併用は可能です。

ただし、正しく理解していないと、控除を最大限に活かせなかったり、思わぬ損をすることも……。

この記事では、ふるさと納税と住宅ローン控除を上手に組み合わせて節税効果を最大化する方法を、初心者でもわかるように丁寧に解説します。

ふるさと納税と住宅ローン控除、それぞれの仕組みをおさらい

ふるさと納税とは?

ふるさと納税は、応援したい自治体に寄付をして、自己負担2,000円でおすすめな返礼品がもらえる人気制度です。

しかも、寄付金のうち一定額は所得税・住民税から控除されます。

住宅ローン控除の基本ルール

住宅ローン控除(住宅借入金等特別控除)は、マイホームを購入した際に、住宅ローンの年末残高の1%が最大13年間、所得税などから控除される制度です。

併用はできる?できない?結論をズバリ解説

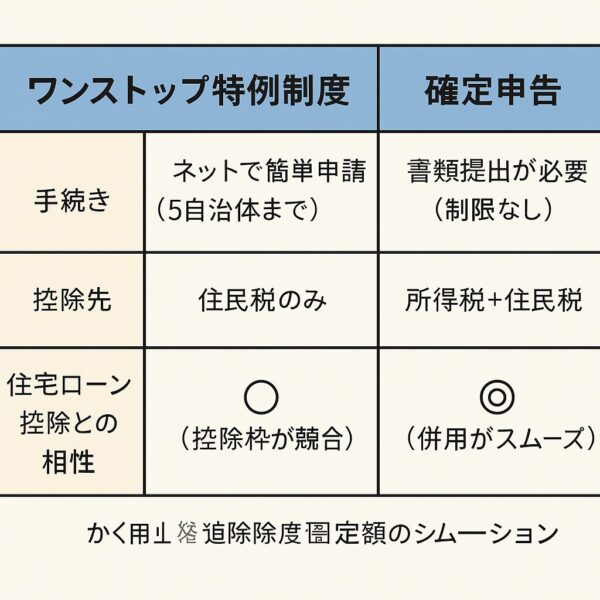

併用は「確定申告」ならOK!

結論として、ふるさと納税と住宅ローン控除は併用可能です。ただし、ワンストップ特例制度は使わず、確定申告で両方をまとめて申告する必要があります。

ワンストップ特例制度との相性に注意!

住宅ローン控除の初年度は確定申告が必須。そのため、ワンストップ特例制度(会社員向けの簡略申請)は使えません。

2年目以降は、条件を満たせばワンストップ特例が使えますが、控除が住民税から引かれるため、注意が必要です。

実は損してるかも?よくある勘違いと注意点

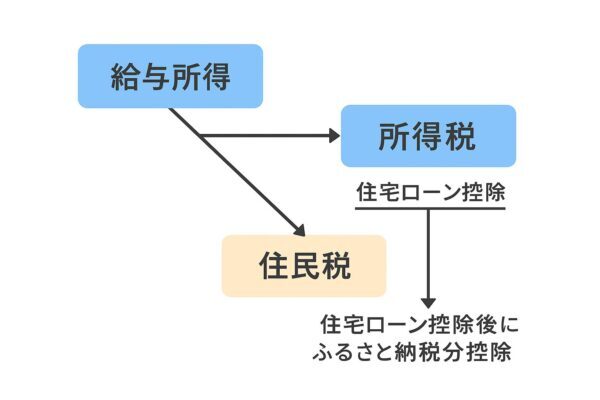

住宅ローン控除の「税額控除」とふるさと納税の「所得控除」

この2つの制度は、税金が引かれる仕組みが違うのが落とし穴です。

- 住宅ローン控除:所得税・住民税が直接減額

- ふるさと納税:寄付額に応じて控除額が決まり、自己負担2,000円

両者がぶつかると、「控除しきれず損した…」ということも。

住民税控除の仕組みと控除限度額に注意!

ふるさと納税の住民税控除には上限があります。

住宅ローン控除で住民税の控除枠がすでにいっぱいになっていると、ふるさと納税分が反映されず「損」になるケースも。

節税メリットを最大化するためのベストな方法

住宅ローン控除初年度は「確定申告」でまとめて申告

初年度は確定申告が必須です。

ふるさと納税も必ず確定申告で一緒に申告すれば、ワンストップ制度を使えない問題も解消!

ワンストップ特例は避けたほうがいいケース

住宅ローン控除の影響で住民税の控除余地が少ないと、ふるさと納税の控除枠が足りなくなることがあります。

そのため、確定申告で「所得税」と「住民税」両方からバランスよく控除されるよう調整するのが理想です。

控除額の試算は必須!シミュレーター活用法

総務省や各ふるさと納税サイトには、控除額を試算できるシミュレーターがあります。

年収や家族構成、住宅ローン控除の額も入力して、ふるさと納税の上限額を正確に把握しましょう。

おすすめツール例

【Q&A】よくある質問まとめ

Q1. 住宅ローン控除とふるさと納税、どっちを優先すべき?

→ まずは住宅ローン控除でしっかり節税しつつ、住民税に余裕があればふるさと納税もOK。控除枠が足りないと、ふるさと納税の控除が一部無効になることも。

Q2. 収入が少ないと両方の控除が使えないの?

→ はい、課税所得や住民税額が少ないと控除の恩恵が減ります。年収が300万円以下の方などは慎重に試算を。

Q3. 共働きの場合の注意点は?

→ ふるさと納税は「寄付した本人」にしか控除が適用されません。夫婦で分けて申告する場合、それぞれが控除対象になるように工夫を。

Q4. 控除しきれなかったふるさと納税の寄付金はどうなる?

→ 控除限度額を超えた分の寄付は、全額自己負担となります。返礼品はもらえますが、税金の控除は受けられません。

Q5. 年収が低い人は、ふるさと納税をやらない方がいい?

→ 年収300万円未満の場合、住宅ローン控除とふるさと納税の控除が競合する可能性があります。

シミュレーターでの事前確認がおすすめです。

Q6. 確定申告に必要な書類は?

→ 以下の3点が主に必要です。

- 源泉徴収票(会社員の場合)

- 住宅借入金等特別控除証明書

- 寄附金受領証明書(ふるさと納税サイトからDL)

まとめ:両制度の“いいとこ取り”で賢く節税しよう!

ふるさと納税と住宅ローン控除は、うまく使えばダブルで節税できるおすすめな制度です。

ただし、控除額や申告方法に注意しないと「控除されなかった」「損をした」という結果に…。

確定申告での併用が基本ルールと覚えておき、制度の仕組みをしっかり理解して賢く節税しましょう!